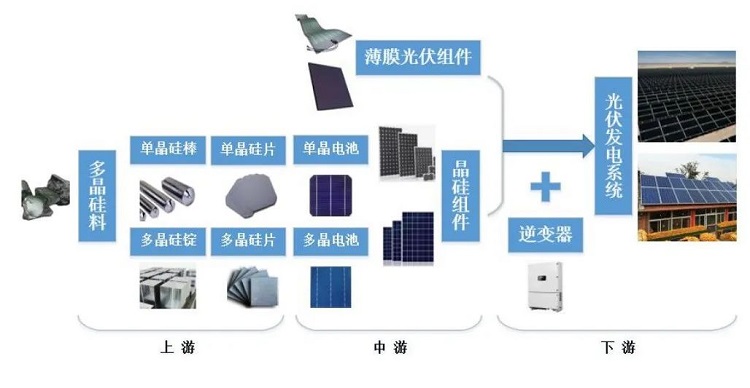

定量看,国际能源署(IEA)此前发布的《光伏全球供应链特别报告》显示,自2011年以来,中国已经投资超过500亿美元来扩张光伏设备产能,规模是欧洲的10倍,在价值链上创造了超过30万个制造业就业岗位;中国光伏制造业在太阳能电池板的全部生产环节,从硅料、硅锭、晶圆到电池、组件,都占据全球至少80%的产能,其中最低的是硅料(79.4%),最高的是硅锭(96.8%)。IEA进一步预计,到2025年,中国在某些环节的产能占比将达95%甚至以上。

但太阳能电池板,并不是光伏价值链中唯一被中国企业主导的环节。本文聚焦的正是另一个不那么知名,但在光伏发电系统中同样至关重要的设备―光伏逆变器。

光伏逆变器,能将太阳电池组件产生的直流电转换成频率可调节、可用于生产生活的交流电,是光伏电站除电池板外最核心的设备之一。逆变器也负责最大限度地发挥光伏电池板的发电能力并提供系统故障保护,包括但不限于自动运行和停机功能、最大功率跟踪控制功能、并网系统所需的一系列功能等。

换言之,光伏逆变器的核心功能,也可以概括为跟踪光伏组件阵列的最大输出功率,将其能量以最小的变换损耗、最佳的电能质量馈入电网。没有这个光伏发电系统的“心脏与大脑”,当前太阳能电池所产生的电能就无法为人类所用。从产业链位置看,逆变器位于光伏产业位于下游,是在建设发电系统(无论何种形式)的过程中进入链路的。

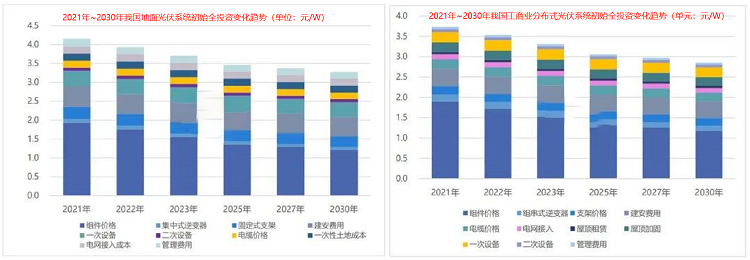

从成本上看,光伏逆变器在成本中的占比并不算高,一般情况下在分布式光伏系统中的占比要高于大型地面电站 。

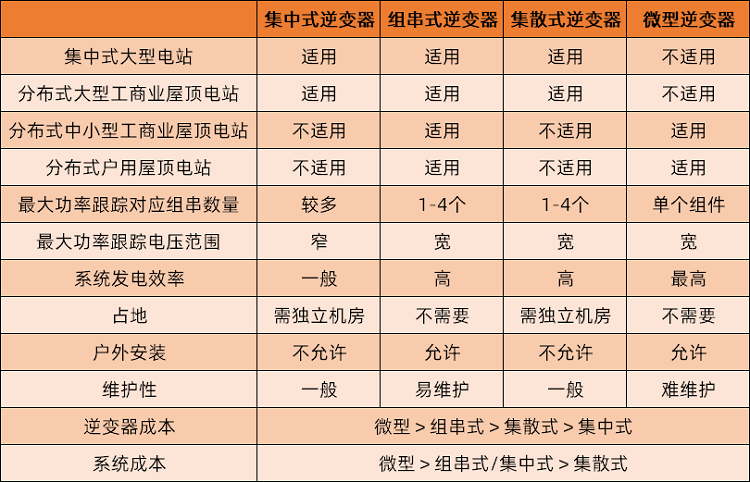

当前的光伏逆变器有多种分类方式,比较常见且方便理解的,是以产品种类作区分,主要有四种:集中式、组串式、集散式和微型逆变器。其中微型逆变器与其它三种设备区别较大,只可用于小型光伏发电系统,如入户式光伏,不适用于大型系统。

从市场占比看,组串式逆变器已经占据绝对主导地位,集中式逆变器以较大差距位列第二,其他种类则占比很少。根据CPIA给出数据,组串式逆变器占比为69.6%,集中式逆变器占比为27.7%,集散式逆变器的市场占有率约为2.7%,微型逆变器则没有可见的统计数据 。

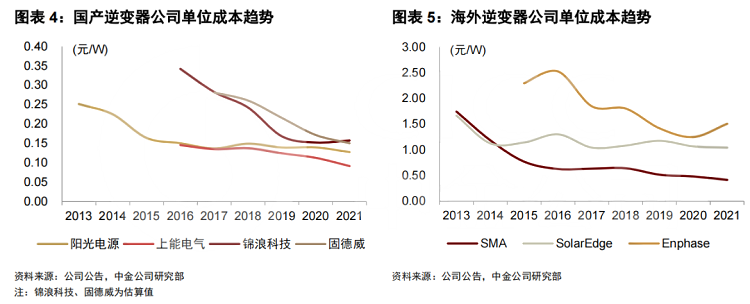

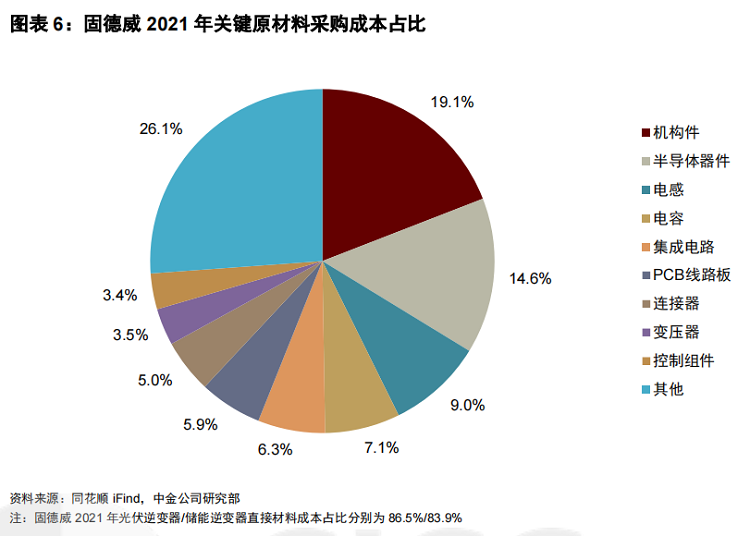

现阶段,国产光伏逆变器已经建立了一定的竞争优势,但这当然不意味着行业就没有了进一步优化的可能。未来的光伏逆变器主要降本路径,集中在关键器件的国产化、功率密度提升和技术创新三个方面。

技术迭代就比较直白了。逆变器行业可以通进一步优化产品设计减少用料、改善生产工艺、改用更高效器件等方式,实现成本控制,进一步打开利润空间。

光伏发电,尤其分布式光伏系统,具有天然的间歇性与波动性,接入储能系统实现连续稳定电力供应是广泛认可的解决方案。

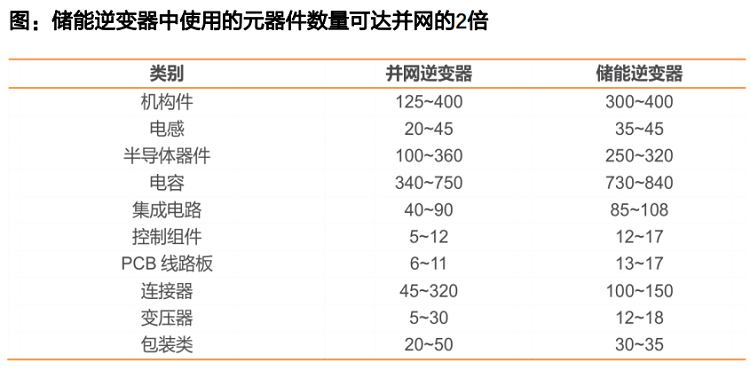

为了满足新型电力系统的需求,储能变流器(Power Conversion System,PCS;有时为方便理解也直接称储能逆变器)应运而生。PCS是电化学系统中,连接电池系统与电网,实现电能双向转换的装置,既可在负荷低谷将交流电转换为直流电充入蓄电池,也可在负荷高峰期将储电池内直流电转换为交流电并网。不过由于功能更为复杂,因此电网对储能逆变器的性能要求也更高,导致其所用元器件数量大幅上升,可达普通光伏逆变器的近两倍,同时复杂的功能也带来了更高的技术壁垒。

相应的,尽管整体规模还不算很大,但储能逆变器已经表现出了十分优秀的盈利能力,毛利率较光伏逆变器有着相当明显的优势。

从行业现状看,海外的储能市场起步较早,需求较国内旺盛一些,国内企业在行业内尚没有建立与电池组件和逆变器相近的市场主导地位。不过现阶段储能逆变器的市场规模并不大,与光伏逆变器有着巨大的差距,国内外企业并不存在明显的竞争力差异,主要是商业选择的结果。事实上,很多企业已经受益于储能行业的良好预期。从2021年的业绩看,很多企业的储能业务线均表现出了强劲增长。尽管这种增长与低基数存在一定关系,但已经足够证明发展储能相关设备制造,具备很强的确定性,良好的商业逻辑与成长性也毋庸置疑。

逆变器企业若加速开发储能变流器产品,则凭借储能行业快速发展的东风,以及已经建立的并网逆变器竞争优势,我们完全有理由相信,本土行业完全有机会凭借中国的制造业优势,在储能价值链内重现光伏产业的繁荣,国内企业获得商业成功也是自然而然的结果。